AC米兰新闻中心

News Center 热门搜索:

热门搜索:  更新时间:2026-03-28

更新时间:2026-03-28 点击次数:

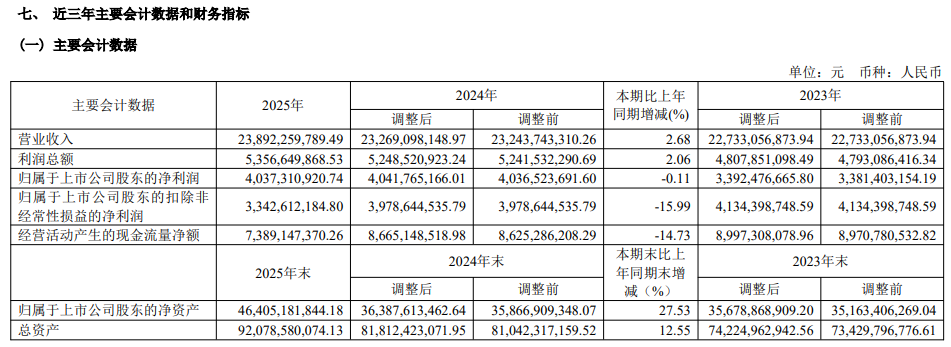

点击次数: AC米兰·(中文)官方网站-Milan brand-(600026)公布2025年年报,公司营业收入为238.92亿元,同比上升2.68%;归母净利润为40.37亿元,同比下降0.11%;扣非归母净利润为33.43亿元,同比下降15.99%。公司拟向全体股东按每10股派发现金红利人民币3.80元(含税)。

在年报中表示,该集团以油轮运输和LNG运输为两大核心主业,主要从事原油、成品油、液化天然气、液化石油气、化学品等散装液体危险货物的海上运输。依托中国巨大的油气进口需求、丰富的国内外大型客户资源以及控股股东完善的产业链资源优势,凭借着自身优异的管理水平和领先的运力规模,集团在中国油气进口运输中始终保持在领先地位,并拥有较好的市场影响力和品牌美誉度。集团油轮运力规模世界第一,覆盖了全球主流的油轮船型,是全球船型最齐全的油轮船东。

年报称,2025年,面对不确定性持续攀升的外部环境以及复杂多变的全球能源贸易格局,集团始终聚焦提升客户服务能力与全球能源供应链韧性,坚持“提质增效重回报”的战略主线,通过以下七大核心举措的协同推进,夯实经营业绩,提升运营质量。报告期内,集团实现归属于上市公司股东净利润40.37亿元,加权平均净资产收益率约达到10.4%,资产负债率进一步优化至46.1%,高质量发展持续迈上新台阶。

一是全球油轮配置能力不断增强,经营网络持续优化,通过积极开拓新兴客户与第三国市场、提升中小船型全球化运营程度,妥善应对市场波动。二是LNG运输业务高质量稳步发展,持续巩固行业领先地位,精准落实重大项目,运营管理能力持续提升,不断贡献稳定收益。三是能源化工品物流供应链持续完善,“链式”经营蓬勃发展,创新推出“远海锦程”“远海环洋”数字化供应链产品,实现端到端服务升级。四是成本管控与资金优化精益求精,通过全面预算与精益管理,运营成本管控实现突破,资金成本优势进一步提升。五是以科技创新驱动绿色转型,新质生产力加速培育,智能船管等应用建设加速推进,甲醇双燃料动力油轮启动建造,绿色创新技术储备不断丰富,绿色转型迈出实质性步伐。六是安全管理体系不断完善提升,依托科技兴安实现“技防智控”,并开展多项安全专项排查活动,以高水平安全护航公司高质量发展。七是资本运作成效显著,高效完成人民币80亿元向特定对象发行A股股票,引入长期投资者优化资本结构,为长远发展注入新动能。

2026年度经营计划方面,年报显示,根据2026年国内外航运市场形势,结合集团新增运力投放情况,集团2026年预计实现营业收入人民币231.7亿元;发生营业成本人民币175.4亿元。根据公司董事会已批准的2026年度投资及处置计划,结合已签署造船合同的交付进度,2026年,本集团预计新增油轮运力4艘、29.4万载重吨,处置油轮20艘、176.7万载重吨;新增LNG船10艘、174.0万立方米;新增LPG船5艘、18.5万立方米。

年报显示,中远海能报告期成本增速高于收入增速。报告期公司营业收入增2.68%,主要是本期国际运输收入同比增加,但营业成本增幅为4.27%,主要是本期船舶租赁费及折旧费同比增加。

费用方面,年报显示,除研发费用降低5.03%外,其他费用有不同程度上升。其中,销售费用大增35.74%,主要是销售人员社保金重分类调整所致;管理费用增加5.69%,主要是公司2024年10月新设并表企业在两个会计年度的核算期间差异所致;财务费用增加15.38%,主要原因是本期美元兑人民币汇率呈下行趋势,与上年同期的升值走势形成反向波动,导致汇兑收益同比减少。

现金流方面,年末公司经营活动产生的现金流量净额为73.89亿元,同比下降14.73%,主要系2025年第四季度定载较为集中,运费付款期跨年度所致。

非经常性损益方面,值得注意的是,年报显示,2025年非经常性损益高达6.95亿元(主要系本年度出售 5 艘船舶,取得资产处置收益6.66亿元,同比大增363.86%,见上表)。分析人士表示,这一数据刚好对冲了资产减值+主业下滑,否则,公司2025年的净利表现要“难看”得多 。

3月26日晚间,(600026)还发布了关于对待处置船舶资产计提减值准备的公告。2026年3月26日,公司(本集团)召开2026年第四次董事会会议,审议通过了《关于计提“飞池”等7艘船舶资产减值损失的议案》。董事会批准对已决策待处置的“飞池”等7艘船舶计提资产减值准备,合计约人民币约4.39亿元,计提上述资产减值准备将相应减少本集团2025年度归属于上市公司股东的净利润约人民币4.39亿元,并会相应减少本集团2025年末所有者权益,对本集团2025年度的经营现金流没有影响。

本集团所从事的油品、液化、液化石油气、化学品等大宗资源品的受宏观经济波动影响较大。当宏观经济处于高涨时期,对大宗资源品的需求将会迅速增加,从而加大对这类产品的需求;但当宏观经济处于萧条时期,对上述货物的航运需求将不可避免地受到影响。此外,地缘政治、自然灾害、意外事件等都有可能使航运业产生波动。

当前大国博弈、地缘冲突加剧,国际贸易秩序与通道安全不确定性上升,全球贸易格局多极化重构趋势倒逼能源运输贸易流重塑,给全球能源运输市场的运价、安全和投融资等各领域带来不确定性,使得本集团各业务板块的业务布局、市场拓展、航线安排可能面临系统性调整的压力。

碳达峰、碳中和目标引发的全球能源转型持续进行中,世界范围内减少碳排放等环保要求力度逐渐加大,清洁能源等新能源逐渐兴起。这些都将对能源运输需求的变化带来深远影响,对公司的业务规划、经营布局带来挑战。

本集团的主营业务成本主要包括燃油费、港口费、折旧费和船员费用等,其中燃油费占比最大。近年来,国际市场原油价格震荡区间较大,并且随着国内、国际对船舶排放方面的新要求不断更新、提高,会对本集团燃油采购价格产生一定影响,进而影响主营业务成本和盈利水平。

船舶在海上运行时存在发生搁浅、火灾、碰撞、沉船、海盗、事故等各种意外事故,以及遭遇恶劣天气、自然灾害的可能性,这些情况会对船舶及船载货物造成损失,给本集团安全管理带来一定挑战。本集团通过积极投保尽可能地控制风险。此外,国际关系变化、地区纠纷、战争、恐怖活动等事件均可能对船舶的航行安全和正常经营产生影响。

当前位置:

当前位置: